関連記事

- クレジットカードのメインカードは還元率1.2%以上のものを選ぶ

- P-one Wizの特徴

- 年会費無料

- 引き落とし時に請求額から1パーセントオフになる

- さらに0.3%相当のポイントも貯まる

- 100円以上の買い物時、請求毎に1パーセントオフとポイント還元の対象になる

- 初期設定ではリボ払いだが、一括支払いに変更できる

- 理論値の還元率ではリクルートカードに負けている

- 半年ごとのポイント・ランクアップでさらに還元率を最大0.33%上げられる

- Kyashリアルカードのチャージ元として使えたが改悪された

- ANA Payのチャージ元としては使える

- ANA PayバーチャルプリペイドカードからモバイルSuicaにチャージできる

- その他クレジットカードの改悪により何もしていないのに価値がどんどん上がっている

- P-one WizとP-oneカード Premium Goldの比較

- リボ払いの解除の仕方

- 会員専用ページからずっと全額コースに変更

- 明細にはショッピングリボ支払額とリボ増額金額が掲載される

- P-one WizはなんとかPayやd払いでも1%オフ対象で使える

- P-one Wiz・ポケットカードのデメリット

- 決済失敗時の手続きがクソ面倒くさい

- 分割2回払いから手数料がかかる

- ポイント・ランクアップで現在到達している金額がリアルタイムで表示されない

- 「騙されないで!P-one Wizはおすすめしない」系アフィカスブログくんさぁ…

クレジットカードのメインカードは還元率1.2%以上のものを選ぶ

生活をする上で必需品であるクレジットカード。

現金派のバカもいますが、当サイトに検索で来る人の中にはいないでしょう

MVNO(格安SIM)などは支払い方法がクレジットカード払いのみのところもありますし、

クレジットカードのポイント還元は年間の合計利用額を考えるとバカにできません。

メインカード選びは慎重にいきたいところ…ですが、

2023年現在、還元率1.2%以上のもの以外はメインカードとして考える必要はないので、それほど選択は難しくありません。

現状で特に強力なのは記事タイトルのP-one Wizを含めた以下のラインナップ。

- 選べるポイントアップショップで1.5%~2.5%還元が狙えるエポスゴールドカード

- 還元率1.2%が月ごとの合計額に対して発生するリクルートカード

楽天カードやYahoo! カードなど、特定のサービスでのみ強みを発揮するカードはその場所だけ使用すればいいでしょう。

P-one Wizの特徴

年会費無料

完全無料。

よくある年1回利用で無料、などの条件も特にありません。

引き落とし時に請求額から1パーセントオフになる

ポイントを交換する必要がなく、自動的に請求額から1パーセントオフされます。

エポスゴールドカードはモバイルSuica利用+年間利用額で2.5%の還元を狙うこともできますが、

2023年8月末をもってモバイルSuicaは選べるポイントアップショップから消滅…

エポスゴールドカードのエポスポイントをクレジットカードの支払い金額に使うには毎回Webサイトでの手続きが必要で、ポイントを支払いとして使えるエポスかんたん決済も使える店は多くないです。

個人的にいちいち交換をする必要がないことに年々価値を感じるようになっていて、

時短効果で言えば0.5パーセント分くらいの価値あると思うようになりました。

さらに0.3%相当のポイントも貯まる

1%オフとは別に利用額1,000円ごとに貯まるポケット・ポイントは0.3%相当で

- dポイントやpontaポイントへの交換

- 銀行への直接キャッシュバック

などに使えます。

以前はTポイントへ0.5%相当で交換できたのですが、2022年3月30日で終了になりました。

実質最高還元率がダウンした、と見ることもできますが元々Tポイントはオワコンなので個人的にはそこまで気になりません。

使う手間を考えると銀行へのキャッシュバックがオススメです。

100円以上の買い物時、請求毎に1パーセントオフとポイント還元の対象になる

多くのクレジットカードと同じで会計ごとにキャッシュバックが発生する仕組み。

リクルートカードのように月のトータル額からポイントが発生するカードに比べるとやや見劣りします。

例えばリクルートカードは70円の買い物を3回行うと200円分のポイントがもらえますが、P-one Wizではあくまで100円未満の買い物を3回した、と言う扱いなのでポイントはもらえません。

ただし0.3%分に相当するポケットポイントは月のトータル金額から発生。

初期設定ではリボ払いだが、一括支払いに変更できる

初期設定ではリボ払いですが、これは簡単に解除できます。

一括払いへの変更方法はこの記事の最後の部分に記載しました。

理論値の還元率ではリクルートカードに負けている

リクルートカードを使用することでもらえるリクルートポイントはPontaポイントに交換出来ます。

Pointaポイントをローソンのロッピーの交換券に使うと、少なく見積もっても1.5倍以上の価値がある商品と交換が可能。

リクルートカードの還元率は1.2%なので、ロッピーの交換券を加味すると1.8%。

実質的にはP-one Wizよりも高還元率が狙えます。

とは言えロッピーの交換券に欲しいものがあるとは限りませんし、

交換する手間もかかるのでメインカードとしてはP-one Wizの方が優秀だと思います。

余談ですが、リクルートカード(MUFGカード)のサポートは仕事をナメてるとしか言いようがない最低最悪レベルで、リクルートカードのマイページのインターフェースもダサダサ。

普段使いでストレスフリーなのは明らかにポケットカードの方です。

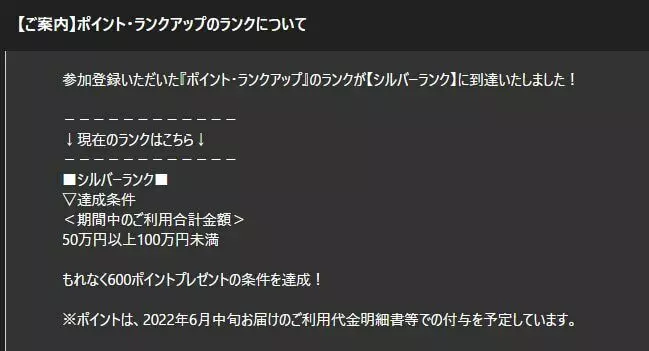

半年ごとのポイント・ランクアップでさらに還元率を最大0.33%上げられる

https://www.pocketcard.co.jp/service/pointrankup/

いつの間に始まっていたステージ制プログラムのポイント・ランクアップ。

ざっくりと説明すると

- 半年ごとにポケットポイント1ポイントを使ってランクアップにエントリー

- 25万円利用時に300ポイント、50万円利用時に600ポイント=約0.33%の還元(ポケットカードの交換レートは1pt=3ptなので)

- 100万円利用時に1,000ポイント、150万円利用時に1,500ポイント=約0.3%の還元

- 25万円と50万円達成時の方が100万円達成時(0.3%)より少し還元率が高い

- その代わり100万円利用時は抽選で5人に1人に2,000ポイントプレゼント、150万円利用時も5人に1人に3,000ポイントプレゼント

対象カードはP-oneカード全て、コーナンカード、コナミスポーツクラブカードなど。

ポイント・ランクアップはエントリー時にポケットポイント1ptを消費して交換すると言う謎システムでしたが、

2024年5月から普通にキャンペーンでエントリーできるようになりました。

なぜか5/1の朝10時頃までキャンペーンに出てこなかったので次回以降も0時ちょうどで切り替わらない可能性あり

多少手間はかかるものの、Tポイントへの交換が廃止された後も1.6%以上の還元率をキープできているのは優秀のひとこと。

Kyashリアルカードのチャージ元として使えたが改悪された

2018年10月以降、Kyashリアルカードへのチャージは1%キャッシュバックの対象外になりました。

そのため普段の買い物用としての存在価値が激減したのですが、今度は2021年2月からKyashが大幅に改悪、なんとクレジットカードのチャージのポイントが0.2%に。

下手なクレジットカードとKyashを組み合わせるよりもP-one Wiz単品の方がポイントが高いので再び存在価値が出てきました。

ANA Payのチャージ元としては使える

Kyashのチャージには使えなくなったものの、チャージ金額の0.5%がANAマイルとして還元されるANA Payには2024年10月現在、問題なく使えています。

つまり還元率は1.8%~2.1%を狙えることに。

ANA PayバーチャルプリペイドカードからモバイルSuicaにチャージできる

モバイルSuicaへのチャージはキャッシュバックの対象外ですが、

ANA Payにチャージした後バーチャルプリペイドカードからモバイルSuicaにチャージすることができます。

還元率は変わらないのでポイント的には特に意味はないですが、

自販機や電車に乗るのに使いたい場合に。

その他クレジットカードの改悪により何もしていないのに価値がどんどん上がっている

- JACCS発行の還元率1.25%以上のカードだったREXカードとリーダーズカードの還元率が1%に低下

- Kyashカードのキャッシュバック率が0.2%に低下

何と言っても交換の手間がなく自動的に1%キャッシュバックと言うのは非常に魅力的で、

ある程度の年収がある人は小数点パーセントの還元率にこだわるよりは時短を取った方がいいのではないでしょうか。

以上を考慮して管理人のメインカードは以下の組み合わせに落ち着きました。

えらべるポイントアップショップにモバイルSuicaとヨドバシ.comを選んだエポスゴールドカード→モバイルSuica用のJREカード- 洋服や家電などある程度高い買い物やバーコード決済紐付け用のP-one Wiz

モバイルSuicaの限度額は2万円なので高額な買い物には使えない

P-one Wizの『電子マネーチャージは対象外』と言う弱点を、最高の還元率でモバイルSuicaを使えるJREカードで補った組み合わせです。

P-one WizとP-oneカード Premium Goldの比較

ポケットカードにはゴールドカードに該当するP-oneカード Premium Goldもありますが、

結論から言うとP-one Wizの方が優秀なので、還元率だけを考えるなら発行する必要はありません。

P-oneカード<Premium Gold> | クレジットカードのポケットカード株式会社

- 年会費11,000円

- 年間50万円利用でポケットポイントが1,000ポイント付与

ポケットポイント1,000ポイントはTポイントに交換時5,000円相当。0.3%相当。

年会費11,000円の1/3も返って来ないことが分かります。

年会費3,300円で海外傷病保険などが付くP-one カードGの方がまだマシですが、

どちらにせよ別途エポスゴールドカードなどの海外傷病保険が付くカードを持っていれば必要ありません。

通常のP-one Wizの方が得です。

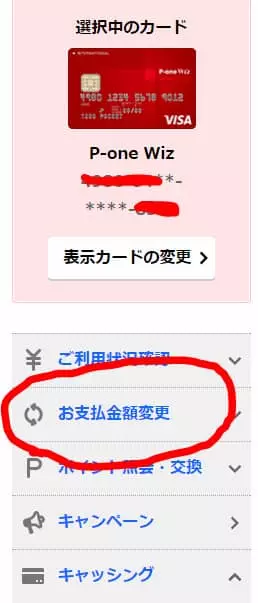

リボ払いの解除の仕方

会員専用ページからずっと全額コースに変更

会員専用ページの『お支払金額変更』をクリックし、『毎月のお支払金額変更』をクリックします。

『ずっと全額コース設定・解除 お申込みスケジュール』が表示されるので、『変更内容を確認する』をクリック。

『上記の内容に変更する』をクリックして完了です。

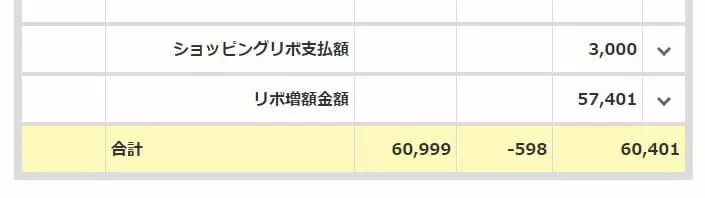

明細にはショッピングリボ支払額とリボ増額金額が掲載される

一括払いに変更後はずっと全額コースの明細は画像のようになり、『ショッピングリボ支払額』と『リボ増額金額』の両方が表示されます。

最初はかなり違和感があったんですが、どうやら本来のリボ金額にリボ増額金額を足して一括で支払った、と言うことのようですね。

勘違いしたお客さんからのクレームとかもありそうな表記なので修正してほしいところです。

P-one WizはなんとかPayやd払いでも1%オフ対象で使える

モバイルSuicaなどプリペイド系カードは1%オフ+ポイント付与の対象外ですが、

d払いやハチペイなどポストペイ系バーコード決済では問題なく使えます。

![]()

d払いではdカード以外で支払ってもdポイントの加算はされないので実質P-one Wiz単体での支払いと同じで使う意味は特にないが、たまにクレカ非対応でd払いのみ対応の店があったりする

![]()

特にハチペイで使えるのは大きな魅力で、渋谷区のキャンペーン期間中はハチペイチャージで8%還元+P-one Wizで1%オフ+0.3%ポイント発生=9.3%=実質ほぼ消費税ゼロ!

なぜか消費税を減税すれば暮らしが豊かになると思っている貧しき民は多いのですが、それ渋谷区の対象店舗ならできるよ!

家賃は無税なので食費4万円、光熱費・通信費が3万円としても消費税7,200円でしかないのでその程度の金額が半分になろうと0になろうと暮らしに大きな影響があるワケがない

P-one Wiz・ポケットカードのデメリット

決済失敗時の手続きがクソ面倒くさい

なんと言っても決済が通らなかった時、いわゆるイシュアーブロックがかかった時に基本的に電話でしか解決できないこと。

ポケットカードの問い合わせ先の電話番号は以下。

- 固定電話からのフリーダイヤル→ 0120-12-9255

- 携帯電話からのフリーダイヤル→ 0570-064-373

- IP電話など→06-7635-2677

ダイヤルプッシュの手順は以下。

- まず2を押す

- 『その他のお問い合わせ』の6を押す

- カード番号16桁と暗証番号を押す

その後オペレーターに繋いで「○○日○○時頃、○○と言う店舗での決済が通りませんでした」、と言うようなやり取り。

エポスゴールドカードだと不正利用が疑われる時にはSMSで認証できるのですが、ポケットカードは何とも原始的。

P-one Wizの大きな不満点はこれだけですが、本当に時間のムダなので何とかしてほしい。

分割2回払いから手数料がかかる

多くのクレジットカードでは分割支払いは2回まで手数料無料なのに対して、

ポケットカードのクレジットカードは2回払いだろうが問答無用で手数料がかかります。

まぁ高還元率を維持するためには仕方ないのでしょうが、どうしても分割2回支払いをしたい場合は他のクレジットカードを使うのが無難。

ポイント・ランクアップで現在到達している金額がリアルタイムで表示されない

月に2回、10日と20日に「【ご利用でポイントゲット!】ポイント・ランクアップのご案内」と言う件名で現在達成している金額が分かるのですが、

エポスゴールドカードみたいに管理画面である程度リアルタイムで分かるようにしてほしい。

2023年5月以降にゴールドランク達成後、プラチナランクまで必要な金額がメールが届かなかったりしたのですが不具合?

2022年11月からのランクではちゃんと届いていたのですが…。

「騙されないで!P-one Wizはおすすめしない」系アフィカスブログくんさぁ…

記事タイトルに「騙されないで!」みたいな強い言葉を使って目を引くブログが

P-one Wizよりも○○カードの方がおすすめ!みたいな記事を書いて最後でアフィリエイトありのカードに誘導してますが、

ポケットカードはアフィリエイトを行っていないばかりにアフィカスから「騙されないで」と言われてしまって気の毒です。

お前が騙してんだよ!

Googleのエアプアフィカスを検索結果上位に表示するカスのためのアルゴリズムはいつまで続くんでしょうか…。

公式サイトの画像だけを貼った「おすすめ30選!」みたいなエアプゴミ記事本当イライラします。

○ね!